A ver, Bartolillo, Bartolilla… Hoy vamos a tocar uno de los mayores engaños legales del sistema financiero: el pago mínimo de las tarjetas de crédito. Esa opción “cómoda”, “pequeña”, “asequible”… que te permite pagar solo un trocito minúsculo de tu deuda cada mes.

¿El resultado real?

Años atrapado. Miles de euros en intereses. El mismo saldo que nunca baja. La sensación de que corres y corres… y no te mueves un centímetro.

“Si no encuentras la forma de ganar dinero mientras duermes, trabajarás hasta morir”. —Warren Buffett

…y pagar solo el mínimo es exactamente lo contrario: una forma de perder dinero incluso mientras duermes.

Y ahora, vamos a destripar el tema sin anestesia, como en todo Universo Bartolo.

1. ¿Qué es realmente el “pago mínimo”?

El pago mínimo es la cantidad mínima que tu banco te permite pagar cada mes para “mantener la cuenta al día”.

Puede ser:

- Un porcentaje del saldo (por ejemplo, 2%, 3% o 5%).

- Una cantidad fija muy baja.

- Una combinación de ambos.

A primera vista parece una ventaja. “Solo pago 25 € al mes, ¡perfecto!”.

Pero lo que no te cuentan es que la mayor parte de esos 25 € son intereses, no capital. Así que tu deuda sigue casi igual que estaba ayer.

Es como intentar vaciar una piscina con un vasito de chupito.

“Si tu pago no reduce tu deuda, entonces no estás pagando: solo estás alquilando tu propia ruina.” —Universo Bartolo

2. ¿Por qué el pago mínimo parece atractivo?

Porque está diseñado para eso.

No para ayudarte.

Para que sigas enganchado.

Razón 1: Da la sensación de que todo está bajo control.

Pagas algo pequeño → Te sientes responsable → La deuda continúa sin moverse.

Un truco psicológico perfecto.

Razón 2: “No tengo que pensar”

Es automático, sencillo y se ajusta a tu bolsillo… pero no a tus intereses financieros.

Razón 3: Mantiene tu crédito siempre activo.

Al banco no le interesa que termines.

Le interesa que continúes.

“Si debes 100 € al banco, tienes un problema. Si debes 100.000 €, el que tiene el problema es el banco». —John Maynard Keynes

Pero si pagas el mínimo, nunca llegarás a los 100.000 €.

Serás un cliente perfecto: previsiblemente endeudado para siempre.

3. ¿Qué ocurre cuando pagas solo el mínimo?

Respira profundo porque aquí viene la parte fea.

📌 1. La deuda se alarga durante AÑOS (sí, en mayúsculas).

Ejemplo típico:

- Saldo: 1.500 €

- Interés: 20%

- Pago mínimo: 25 €/mes

¿Años que tardarías en pagar?

Cerca de 10 años.

Sí, una década por 1.500 €.

📌 2. Pagas muchísimo más dinero del que tomaste prestado.

En el ejemplo anterior:

Terminas pagando más de 3.000 € en total.

El doble.

📌 3. Te vuelves dependiente de la tarjeta.

El saldo nunca baja → Te quedas sin colchón → Vuelves a usar la tarjeta → La deuda crece.

Un círculo perfecto… para el banco.

📌 4. Tu salud financiera se deteriora sin que te des cuenta.

Es una sangría oculta.

Si te estuvieran quitando 100 € de golpe, lo notarías.

Pero 25 €… pasan sin ruido.

“Las pequeñas fugas hunden grandes barcos.” —Universo Bartolo

4. ¿Por qué los bancos AMAN el pago mínimo?

Te lo digo claro:

Porque convierte tu deuda en un chorro continuo de ingresos.

El interés de las tarjetas suele ser del 18% al 26%.

Ese es su negocio.

Tu pago mínimo es como la suscripción más rentable del mundo… pero tú eres el producto.

De hecho:

- Te reducen el mínimo cuando lo ven peligroso.

- O te lo “ajustan” para que siempre puedas pagarlo.

- Y hasta te felicitan cuando lo cumples.

¿Te has dado cuenta de que nunca te felicitan cuando amortizas deuda de verdad?

Porque eso no les interesa.

5. El mito del “pago mínimo para mejorar tu score”

No.

Falso.

Mito urbano financiero.

Pagar solo el mínimo no mejora tu historial.

Lo mantiene “correcto”, pero no saludable.

Para mejorar tu score necesitas:

- Usar poco crédito (menos del 30%).

- Pagar a tiempo.

- Reducir el saldo, no mantenerlo eterno.

Pagar el mínimo solo cumple el punto 2… y a medias.

Es como decir que hacer una sola flexión al día te convierte en atleta.

6. Cómo escaparte del engaño del pago mínimo

Aquí empieza la parte bonita.

Sí que tiene salida, y más rápida de lo que crees.

PASO 1: Deja de usar la tarjeta YA.

Córtala, métela en un cajón, congélala en un bloque de hielo… lo que quieras.

Si sigues usándola, no vas a salir.

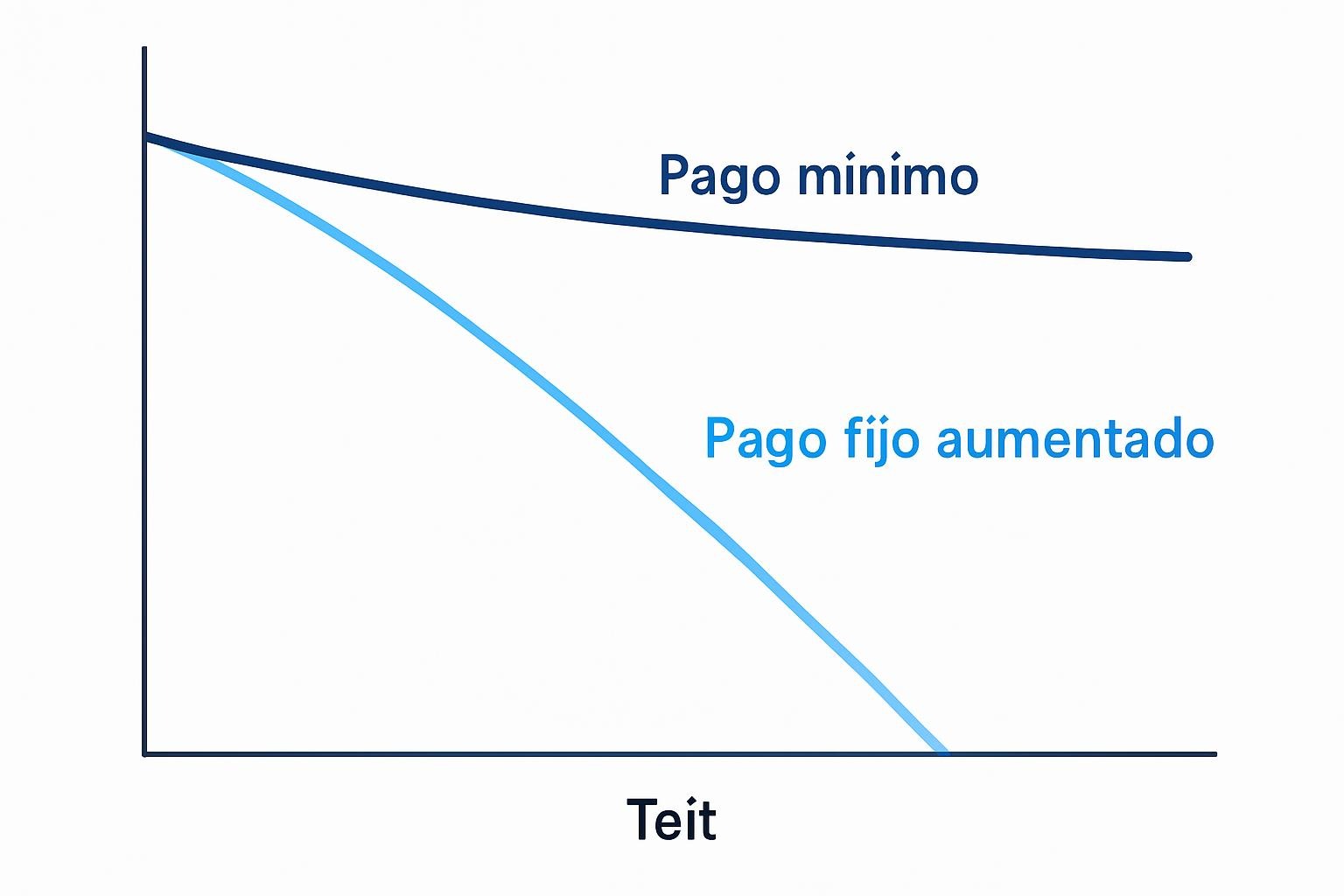

PASO 2: Cambia el pago mínimo por un pago fijo más alto.

Llama al banco y sube la cuota mensual.

Es tu derecho y lo hacen al momento.

Por ejemplo:

De 25 € a 60 €.

Es un cambio brutal en la velocidad de amortización.

PASO 3: Aplica el método de bola de nieve o avalancha.

- Bola de nieve → Motivación rápida.

- Avalancha → Ahorro máximo en intereses.

Elige la que te haga avanzar más sin rendirte.

PASO 4: Haz un “ataque inicial”.

Un ingreso extra pequeño puede recortar meses o años de deuda.

- 50 € extra en un mes

- 100 € de una venta en Wallapop

- Un ingreso extra inesperado

Todo suma.

PASO 5: Rehúsa ofertas de “pago flexible”

Son exactamente el mismo veneno con otro nombre.

“Es más fácil engañar a la gente que convencerla de que ha sido engañada.” —Mark Twain

Pero tú ya estás del lado despierto.

7. Cómo evitar volver a caer en el pago mínimo

Decir adiós es fácil; no volver es lo difícil. Aquí van las claves.

🔒 Automatiza tus pagos por encima del mínimo.

Que tu cuota sea:

- Fija,

- Constante

- Y más alta que la mínima.

La disciplina automática es mejor que la fuerza de voluntad.

📊 Ten siempre un colchón de emergencia.

El 80% de las personas vuelve a usar la tarjeta porque no tienen un fondo.

Con 500–1.000 €, ya cortas el ciclo.

🛑 Activa alertas de gasto.

Muchos bancos te permiten avisos por:

- Gasto inusual.

- Saldo alto.

- Crédito utilizado por encima del 30%.

📉 Mantén tu crédito por debajo del 30% del límite.

Es la zona “verde” de salud financiera.

“El pago mínimo no es una ayuda: es un alquiler de tu libertad.” —Bartolo Style

Disclaimer Bartolo: La información de este artículo es educativa y orientativa. No sustituye asesoramiento financiero profesional. Cada bartolillo y bartolilla debe analizar su situación personal antes de tomar decisiones económicas. Aquí enseñamos a pensar, no a endeudarse.

Y ahora promoción del libro.

Si este tema te ha removido un poco por dentro —y debería—, te recuerdo que estamos en plena promoción de mi libro.

“Deudas: cómo no cavarte tu propia tumba (y salir si ya estás dentro)”.

Ahí te llevo paso a paso por los mecanismos psicológicos, matemáticos y prácticos que hacen que la deuda se te clave como un arpón… y, sobre todo, cómo salir de ella sin perder la cabeza.

“La deuda no es mala por sí misma; lo malo es no entenderla”. —Universo Bartolo.

Este libro es tu manual para dejar de caminar a ciegas.

Nuestras últimas entradas

- Despido laboral y autoestima: cómo dejar de sentirte un fracaso

- Nueva calculadora de ahorro: Descubre cuánto dinero tendrás en el futuro.

- Plan si te han despedido y no sabes qué hacer: plan en 30 días para retomar el control

- Libro para reinventarte profesionalmente después de un despido (De la incertidumbre a un nuevo comienzo laboral)

- Del despido a la libertad: cómo convertir una crisis laboral en un nuevo comienzo

Deja una respuesta