“El interés compuesto es la fuerza más poderosa del universo.”

— Albert Einstein (¿Lo dijo de verdad? No está del todo claro… pero lo suscribimos igual.)

📌 Introducción: Tu mejor aliado financiero… si lo entiendes

El interés compuesto es como una bola de nieve bajando una montaña: empieza pequeñita, pero si le das tiempo… puede convertirse en un monstruo blanco imparable (¡y rentable!).

Pero si no sabes usarlo, o lo usas mal, esa bola de nieve puede acabar aplastándote. Así que en este artículo te voy a explicar qué es, cómo funciona y, sobre todo, cómo sacarle partido sin volverte loco.

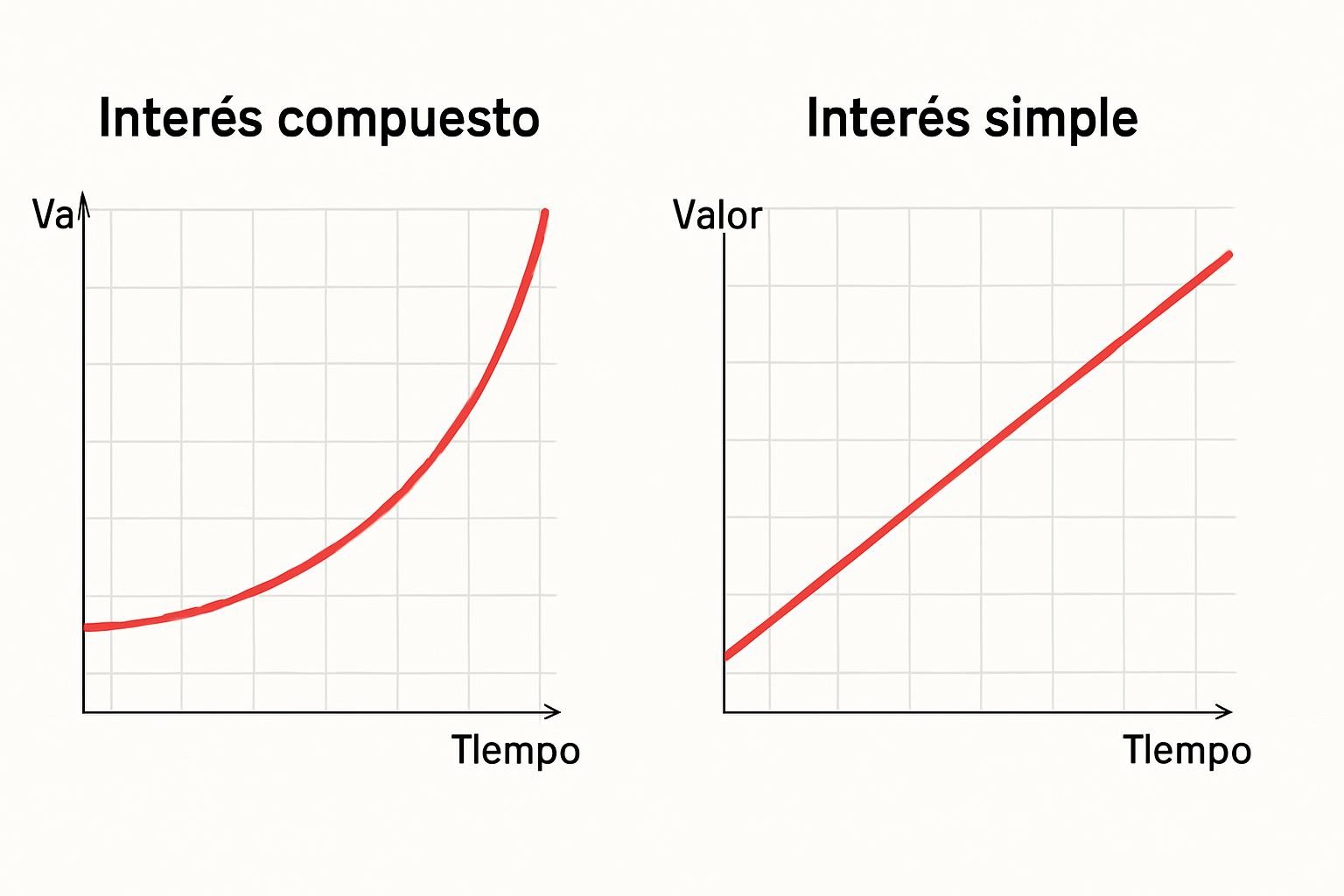

💡 ¿Qué es el interés compuesto?

El interés compuesto es cuando ganas intereses sobre tus intereses.

No solo te pagan por el dinero que metiste, también por lo que ese dinero ha ido generando.

En otras palabras:

Si ahorras 100 € y ganas un 5% al año, al año siguiente tienes 105 €.

Si dejas esos 105 €, al segundo año ganas un 5% sobre 105, no sobre 100.

Eso parece poca cosa al principio, pero a largo plazo… es magia financiera.

📊 Comparativa rápida: Interés simple vs. compuesto

| Año | Interés Simple (5%) | Interés Compuesto (5%) |

|---|---|---|

| 1 | 105 € | 105 € |

| 5 | 125 € | 127,63 € |

| 10 | 150 € | 162,89 € |

| 20 | 200 € | 265,33 € |

| 30 | 250 € | 432,19 € |

💥 Resultado: A 30 años, el compuesto te da un 73% más sin aportar ni un euro más.

🧠 ¿Dónde se usa el interés compuesto?

- En tu cuenta de ahorro (si es que te pagan algo…)

- O en un fondo de inversión o ETF

- En planes de pensiones

- O también en el mercado de acciones si reinviertes beneficios o dividendos

- En criptomonedas con staking (ojo con el riesgo aquí)

Y también en el lado oscuro:

❌ Tarjetas de crédito, préstamos con interés compuesto negativo.

Aquí la bola de nieve va contra ti.

🧪 Ejemplo sencillo: El café que vale miles de euros

Imagina que cada mañana te compras un café de 2 €. Nada grave, ¿no?

Ahora supón que ahorras esos 2 € al día y los inviertes con un interés compuesto del 7% anual.

- En 1 año habrás ahorrado 730 €

- En 10 años, con el interés compuesto, tendrías más de 10.500 €

¿Un café al día o un coche de segunda mano dentro de unos años? Tú eliges, bartolillo.

⏳ El factor tiempo: Lo más importante del interés compuesto

La clave del interés compuesto es el tiempo.

Cuanto antes empieces, más grande será la bola.

Veamos un ejemplo:

- Persona A empieza a invertir 100 €/mes a los 25 años durante 10 años.

- Persona B empieza a invertir 100 €/mes a los 35 años hasta los 65.

Ambos con una rentabilidad del 8%.

- Persona A para de invertir a los 35. Resultado a los 65: 168.515 €

- Persona B invierte durante 30 años. Resultado a los 65: 149.036 €

¿Ves la magia? Persona A puso menos dinero y acabó con más. Por empezar antes.

🔧 Cómo usar el interés compuesto a tu favor

- Empieza cuanto antes (aunque sea con poco)

- Sé constante: aportaciones regulares → efecto bola de nieve

- Reinvierte beneficios: dividendos, intereses, todo suma

- Evita retiradas innecesarias

- Ten paciencia: los resultados buenos tardan en aparecer, pero llegan

⚠️ Riesgos y trampas

No todo lo que brilla es oro:

- Rentabilidades del 20% prometidas en redes = humo

- Cripto “con interés compuesto” = mucho riesgo (y a veces estafa)

- No confundas rentabilidad con magia. Todo lleva su tiempo.

Y nunca inviertas dinero que no puedas permitirte perder.

🧠 Conclusión: No es magia. Es constancia.

El interés compuesto no es solo para ricos ni para genios de las finanzas. Es para bartolillos que entienden que el tiempo y la disciplina pueden cambiar su futuro económico.

No se trata de encontrar la inversión perfecta. Se trata de empezar, de no parar, y de dejar que el tiempo haga su trabajo.

📜 Disclaimer Bartolo

Esto no es una recomendación de inversión. Es información para que pienses, aprendas y decidas tú. Consulta siempre a un asesor financiero si tienes dudas.

“Invertir no se trata de dinero, se trata de tiempo.” — Bartolo Style

- Despido laboral y autoestima: cómo dejar de sentirte un fracaso

- Nueva calculadora de ahorro: Descubre cuánto dinero tendrás en el futuro.

- Plan si te han despedido y no sabes qué hacer: plan en 30 días para retomar el control

- Libro para reinventarte profesionalmente después de un despido (De la incertidumbre a un nuevo comienzo laboral)

- Del despido a la libertad: cómo convertir una crisis laboral en un nuevo comienzo

Deja una respuesta